「まだ住宅ローンが残っているけど、家を売りたい…これって可能なの?」

結論から言うと、住宅ローンが残っていても家を売却することは可能です。しかし、通常の売却とは異なる注意点や手続きがあるため、漠然とした不安を感じている方も多いのではないでしょうか。

この記事では、住宅ローン残債がある家を売却する際の具体的なプロセスを、初心者の方にも分かりやすく徹底解説します。2025年の最新情報も踏まえ、売却開始から決済・引き渡しまでの具体的なロードマップを示すことで、あなたの不安を解消し、売却成功への最初の一歩を踏み出すお手伝いをします。

【1.住宅ローンが残っていても売却できる理由と基本の考え方】

住宅ローンが残っている家を売却する場合、基本的には売却代金で住宅ローンを一括返済することで、残債をなくしてから家を引き渡します。

銀行などの金融機関は、住宅ローンを貸し出す際に、購入した不動産に「抵当権(ていとうけん)」という権利を設定します。これは、もしローンが返済されなくなった場合に、金融機関がその不動産を競売にかけることで貸したお金を回収できる権利のことです。

家を売却し、買主に引き渡す際には、この抵当権を抹消する必要があります。抵当権を抹消するには、原則としてローンを完済しなければなりません。そのため、売却代金の中からローン残債を支払い、抵当権を外すことが売却プロセスの中で最も重要なポイントとなります。

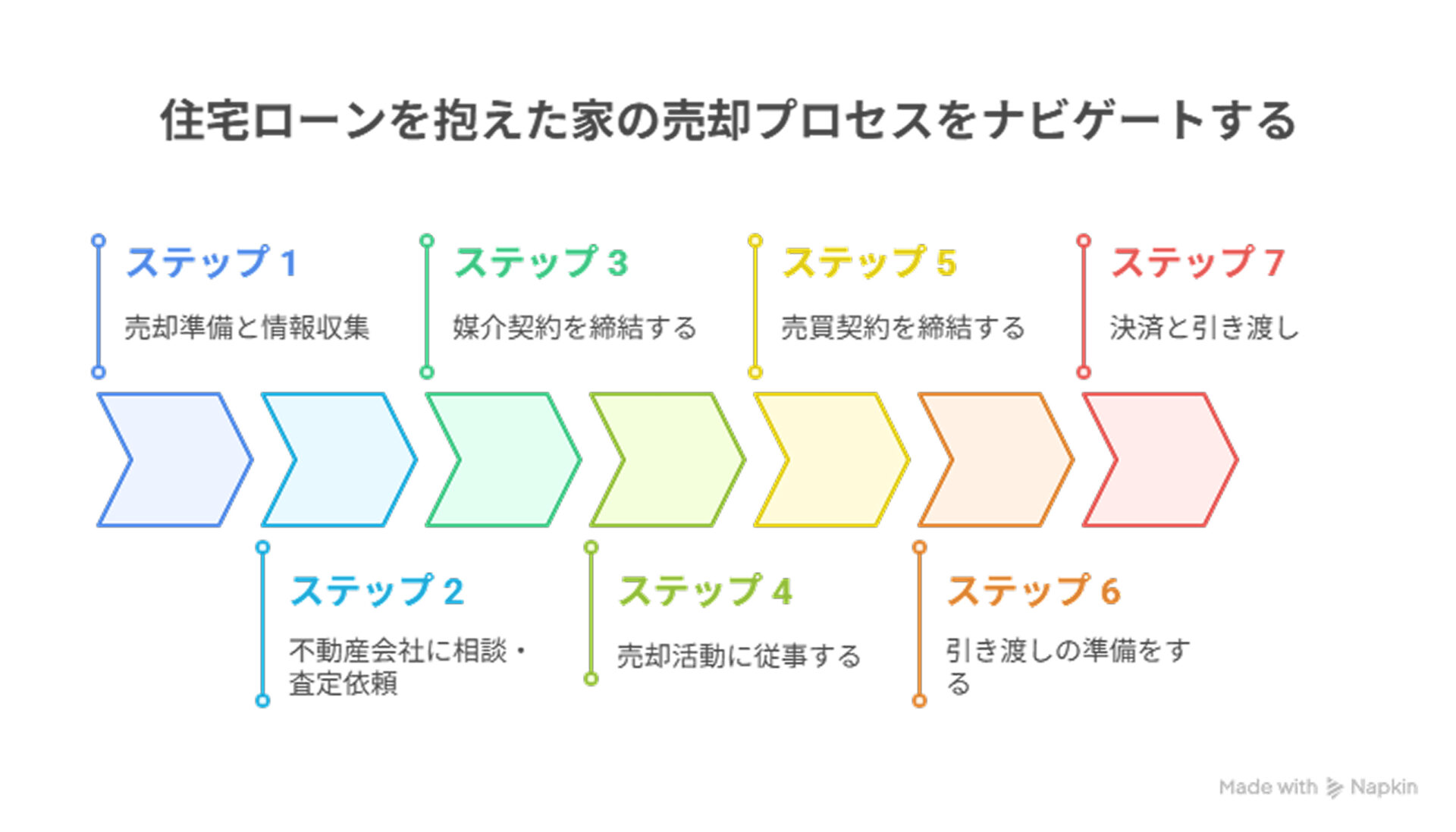

【2.売却成功へのロードマップ:7つのステップ】

住宅ローン残債がある家を売却する際の具体的な流れは以下の通りです。

ステップ1:売却準備と情報収集

- 現在のローン残債額を確認: まずは金融機関に連絡し、現在の正確なローン残債額を確認しましょう。繰り上げ返済シミュレーションなども依頼すると、より具体的な計画が立てられます。

- 売却に必要な費用の把握: 仲介手数料、抵当権抹消費用、司法書士費用、印紙税、譲渡所得税(利益が出た場合)など、売却にかかる諸費用を概算しておきましょう。

- 資金計画を立てる: 「売却価格-ローン残債-諸費用」で手元にいくら残るのか、あるいは不足するのかを把握します。もし売却価格がローン残債を下回る「アンダーローン」の場合は、不足分を自己資金で補う必要があります。

ステップ2:不動産会社に相談・査定依頼

- 住宅ローン残債があることを伝える: 不動産会社には、住宅ローンが残っていることを必ず伝えましょう。ローン残債を考慮した売却計画を立ててくれます。

- 複数の会社に査定依頼: 複数の不動産会社に査定を依頼し、売却価格の相場感を把握しましょう。査定額だけでなく、売却戦略や担当者の対応も比較検討のポイントです。

- 「任意売却」の可能性も検討: もし売却価格がローン残債を大幅に下回り、自己資金での補填も難しい場合は、「任意売却」という選択肢もあります。これは、金融機関の合意を得て市場価格に近い価格で売却する方法です。不動産会社に相談してみましょう。

ステップ3:媒介契約の締結

査定価格や不動産会社の提案に納得したら、売却を正式に依頼する「媒介契約」を結びます。契約の種類(一般、専任、専属専任)や仲介手数料、契約期間などをしっかり確認しましょう。

ステップ4:売却活動

不動産会社がインターネット広告や購入希望者への紹介などを通じて売却活動を行います。内覧対応など、不動産会社と協力しながら進めましょう。

ステップ5:売買契約の締結

購入希望者が見つかり、価格や引き渡し時期などの条件が合意に至ったら、売買契約を締結します。

- 重要事項説明: 契約前に不動産会社から物件に関する重要事項の説明を受けます。抵当権に関する記載も確認しましょう。

- 手付金の受領: 買主から手付金を受領します。

ステップ6:引き渡しの準備

決済と引き渡しに向けて、以下の準備を進めます。

- 金融機関との最終調整: ローン完済日、必要書類、手続きの流れなどを金融機関と最終確認します。

- 抵当権抹消書類の準備: 金融機関から抵当権抹消に必要な書類を受け取ります。司法書士が準備をサポートしてくれます。

- 残債の清算準備: 自己資金で不足分を補う必要がある場合は、その準備をしておきます。

- 荷物の搬出・清掃: 引き渡しまでに家の中を空にし、清掃を行います。

- 司法書士との打ち合わせ: 決済当日の流れや必要書類について、司法書士と打ち合わせます。

ステップ7:決済と引き渡し

売却プロセスの最終段階です。買主から残代金を受け取り、住宅ローンを完済し、抵当権を抹消して、買主に家の所有権を引き渡します。

- 決済当日の流れ(一般的な例):

a.金融機関にて、買主から売主へ残代金の支払い。

b.売主は、その場でローン残債を金融機関に一括返済。

c.金融機関から抵当権抹消に必要な書類を受領し、司法書士へ交付。

d.司法書士が抵当権抹消登記と所有権移転登記を法務局に申請。

e.仲介手数料などの諸費用を精算。

f.鍵の引き渡し。

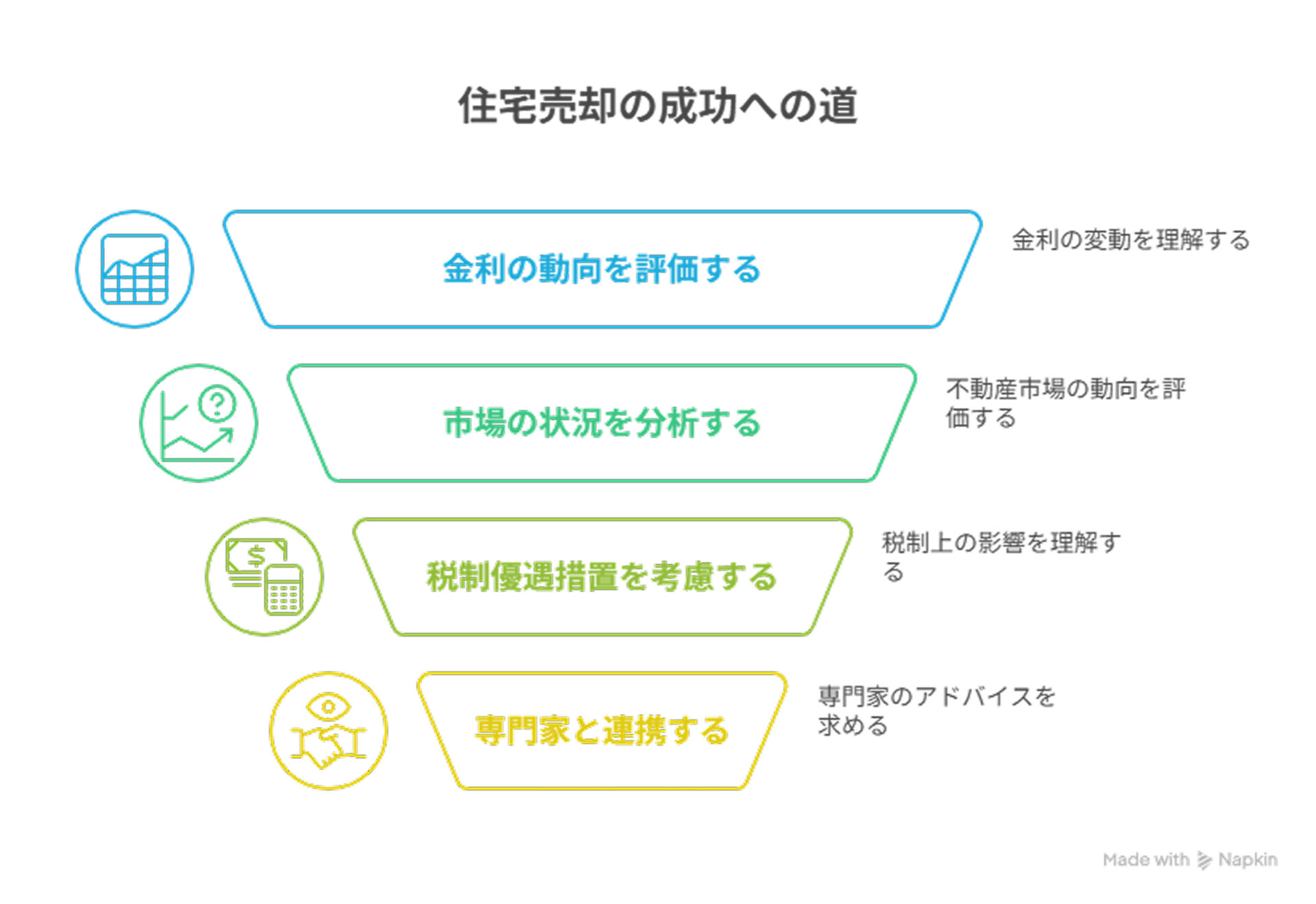

【3.タイミングの重要性【2025年最新情報】

住宅ローンの残債がある場合の売却において、タイミングは非常に重要です。

- 住宅ローン金利の動向: 2025年現在、金融市場の動向によっては住宅ローン金利が変動する可能性も考慮しておきましょう。金利が上昇傾向にある場合、買い手のローン審査に影響が出たり、購入意欲が減退したりする可能性があります。

- 不動産市場の状況: 地域ごとの需要と供給のバランス、地価動向(公示地価・基準地価などを参考)も重要です。市場が活発で価格が上昇傾向にある時期は、より高値で売却できるチャンスです。

- 税制優遇措置: 住宅ローン控除など、購入時の税制優遇措置を受けている場合は、売却時期によってその適用に影響が出ることもあります。税理士に相談することをおすすめします。

【まとめ:計画と専門家との連携が成功の鍵】

住宅ローン残債があっても、計画的に進めれば家を売却することは十分に可能です。重要なのは、現在のローン残債と売却価格、諸費用を正確に把握し、資金計画を立てること。そして、信頼できる不動産会社と金融機関、必要に応じて司法書士や税理士といった専門家と密に連携を取りながら進めることです。

このロードマップを参考に、あなたの家売却を成功させ、次のステップへと踏み出してください。